叶永茂:我国化纤工业发展动向与“十三五”规划构想(一)

2015-07-07 17:55:40 来源: 评论:0 点击:

6月24日,在浙江舟山召开的2015年中国纺织机械协会纸管专业委员会年会上,中国化学纤维工业协会副理事长叶永茂做了题为《我国化纤工业发展动向与“十三五”规划构想》的报告,叶老师的报告详尽充实,小编将分2次与大家全面分享报告的内容,让大家了解到化纤行业的发展情况。

一 前言

今年是总结十二五研定十三五规划的关键年;面对全球经济的缓慢复苏和高新技术的迅猛发展,包括纺机纺器行业在内的中国纺织化纤经济发展,正步入深度转型升级的新常态。

即:“总量增速明显放缓,结构调整加快优化,运行质效稳中趋好,创新转型更为急迫”。纺织工业作为国民经济的支柱产业、出口创汇的优势产业和社会稳定的民生产业,进入新世纪以来,高速高效快捷发展,已取得了举世瞩目的重大成果。当前,全行业正按照“强国规划”的目标要求,正处于由“生产型大国”向“创新型强国”迈进的征程中,在这关键的新时期,如何应变环境,理顺思路,科学的把握好“现代纺织”发展全局和产业定位,意义重大。

这里要强调三点:即纺织工业不仅是为国家、行业、地方经济的繁荣及全球产业链经济振兴作出重大贡献的传统产业,还是含有高新科技并与时俱进的高新技术纺织暨纤维材料产业。同时伴随新技术,新产品、新应用领域的不断拓展,“行业”已跳出传统纺织范畴,已是“大纺织”“大化纤” “大锦纶”的产业概念,纺织化纤产业链的纵横延伸立体化发展,已关联到国防建设和多行业、多部门、多领域的技术进步和产业升级。显见,新时期的我国纺织化纤产业、依然充满了更为广阔的活力与生机。

二 化纤行业发展运行现状及面临新常态形势

总体发展稳中趋好,各品种增长进入新常态

纺织工业作为国民经济传统支柱产业、重要的民生产业和国际竞争优势明显的产业,在繁荣市场、吸纳就业、增加农民收入、加快城镇化进程以及促进社会和谐发展等方面发挥了重要作用。2013年纺织全行业主营业收入达6.38万亿,(同比增长11.5%);纤维加工量4 850万t,占全球54% ;纺织服装出口总值2 920.8亿美元(同比增11.2%) ,占全国出口总值22 100.2亿美元的13.2%,占全球纤维制品出口额的35% ;(其中进出口贸易顺差2 645.3亿美元,占全国外贸顺差2 597.3亿美元的101.85%;显见我国顺差创汇,主靠纺织)已成为全球最为活跃的纺织大国。

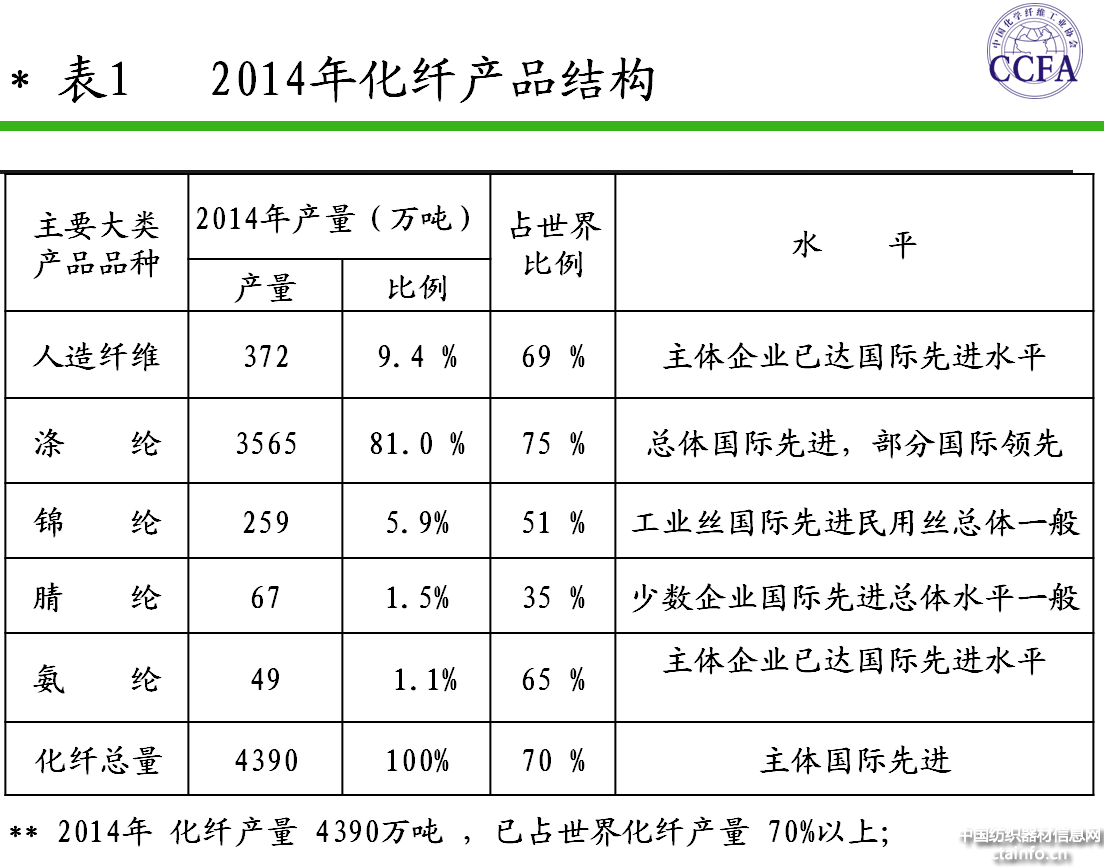

而化学纤维是纺织工业的重要原料,在纺织纤维加工量的比重2013年已跃升至81%。为纺织工业快速发展做出重大贡献;同时,化纤工业又是含有与时俱进的高新技术纤维材料产业,关系到国防建设和多个行业领域技术进步及产业升级,是国家大力推进实施的战略性新兴产业的主要依托行业部门;显见,化学纤维工业在国民经济中具有重要的战略地位和作用。但,近年来化纤正步入深度转型升级的新常态。各品种增速明显减缓,产业结构在优化,运行稳中趋好,面对严峻竞争形势,创新升级更为急迫。

工艺装备成套技术,取得多项重大创新成果

近年来化纤各品种创新成果突出,尤以聚酯、涤纶、锦纶、黏胶纤维等大型先进高起点低投入国产化新技术装备发展更为显著。特别是锦纶行业变难度为亮点,开发国产化CPL和 PA大聚合及细特、多头纺、军民两用多功能锦纶纤维材料及制品。

纺织化纤大型先进国产化装备创新发展。如:锦纶日产200 tPA大聚合、年产20万tCPL新技术、多功能及生态锦纶产业链系列新品种等;粘胶8万t超大型化装备、新溶剂法、高湿模量、环保治理新技术;氨纶新型高效节能优质细特干法连续纺新技术等;维纶新型高强高模、水溶性纤维、阻燃多功能、PVA节能减排新技术等。

化纤运行分析、产业链结构优化

2014年,在“新常态”下,我国化纤行业运行也出现了一些新的特征:化纤产量增长速度继续放缓,化纤市场价格下行、库存增加;企业在困境中求生存,生产经营更加理性,主动控制生产负荷,投资意愿下降;行业积极适应“新常态”,进一步深化结构调整,加大研发和品牌推广的力度。在全行业的共同努力下,行业运行态势总体平稳,经济效益有所回升。

2014年化纤行业运行情况

生产方面

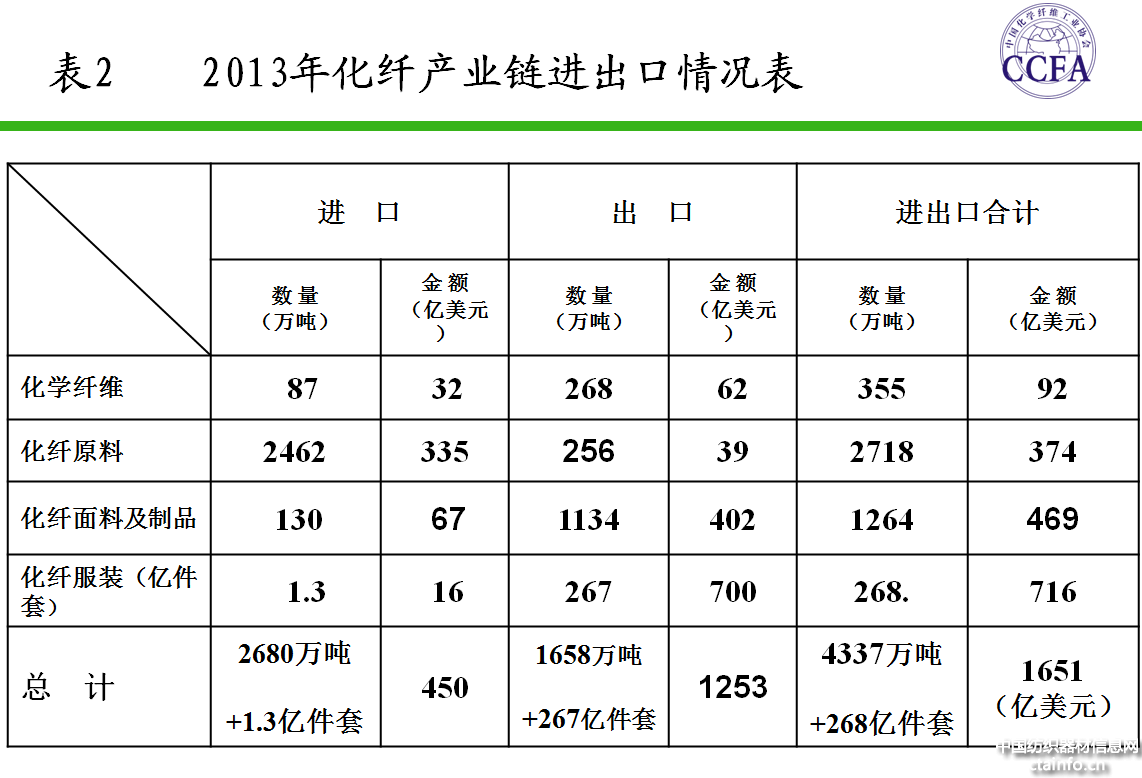

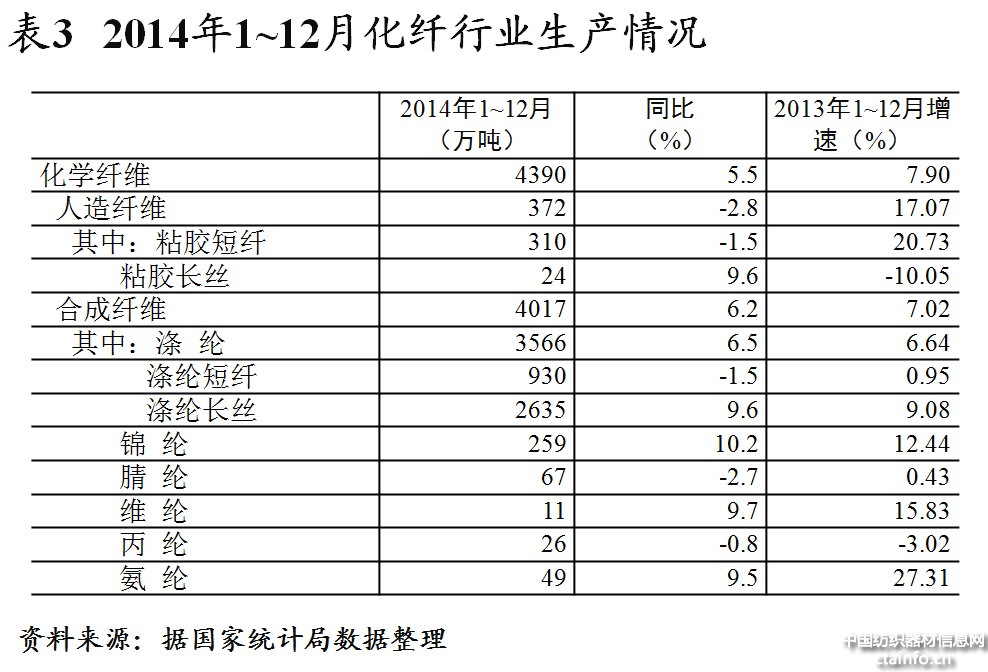

据国家统计局统计,2014年化纤产量继续保持增长,全年共完成产量4 390万t,同比增长5.5%(比2013年下降2.4个百分点);全年出口猛增,达324.6万t,进口82.2万t(加工量4 147.6万t)同比增长21.1%;其中:进口锦纶长丝14.0万t,同比2013年的16.2万吨降低13.3%;出口锦纶长丝14.8万t,同比2013年的13.6万t增长8.4%。

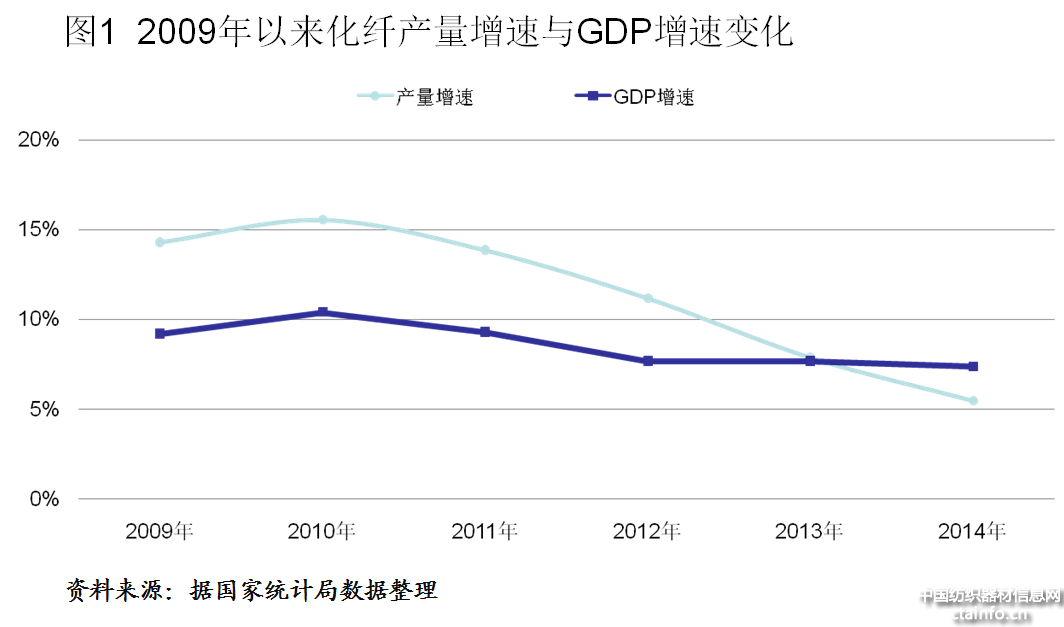

和前几年相比,化纤产量增长速度继续回落,和GDP增速变化的走势基本保持一致,但降速快于GDP,说明一方面宏观经济降速影响了对化纤产品的需求,一方面行业确实存在阶段性和结构性的产能过剩。

市场方面

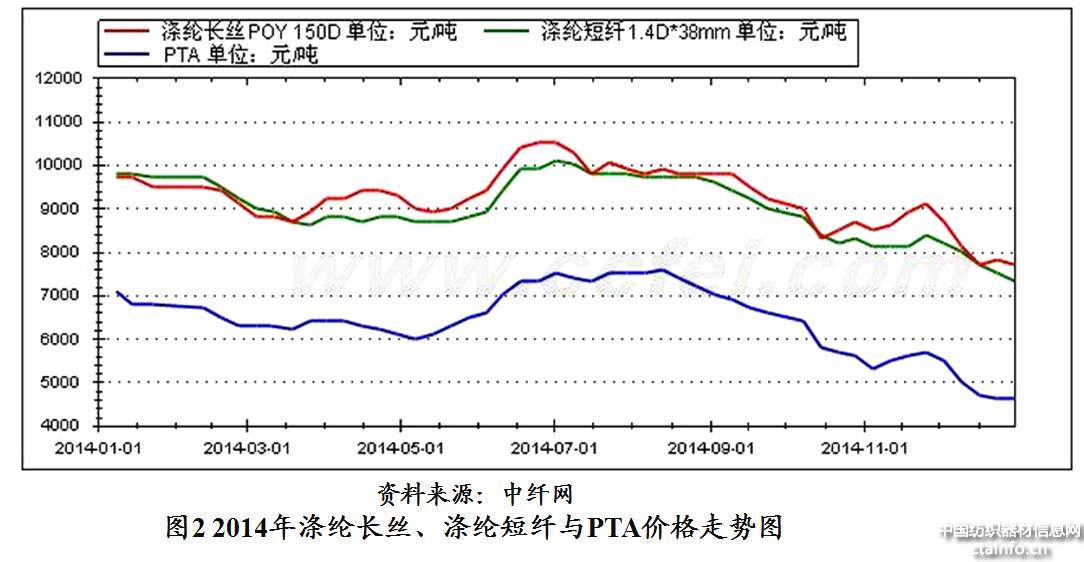

2014年化纤市场需求较为平淡,化纤产品价格上半年相对平稳,受棉价和市场需求不旺的影响有一定下跌,下半年随着石油价格的大跌,涤纶、锦纶、氨纶等石油链化纤产品价格也出现了大幅下跌,粘胶短纤价格也受原辅料成本下降和棉花价格下跌的影响而弱势对平衡,加上行业自律,价格走势相对平稳。

库存方面

3、4月份的春季旺季是化纤产品去库存化的过程。涤纶长丝和涤纶短纤在3月份去库存很成功,到6月底库存处于正常偏低水平,7、8月份淡季上升明显,9、10月份再次回落;锦纶库存持续处于高位,9月之后才略微有所下降;氨纶行业虽然整体运行不错,但由于一直保持较高开工率,因此库存上升明显,应当引起警惕。

投资方面

2014年,化纤行业实际完成投资额1 012.4亿元,同比增加了4.7%,说明化纤行业投资增速回归理性。锦纶行业实际完成投资额144.5亿元,同比大幅增加了40.6%,比上年锦纶行业投资增幅提高了25.8个百分点,锦纶行业在经营状况本已十分严峻的情况下,行业投资仍然远高于涤纶、氨纶等其他合成纤维品种,锦纶行业投资已经明显过热,行业竞争进一步加剧,一些竞争力差的企业出局成为必然。

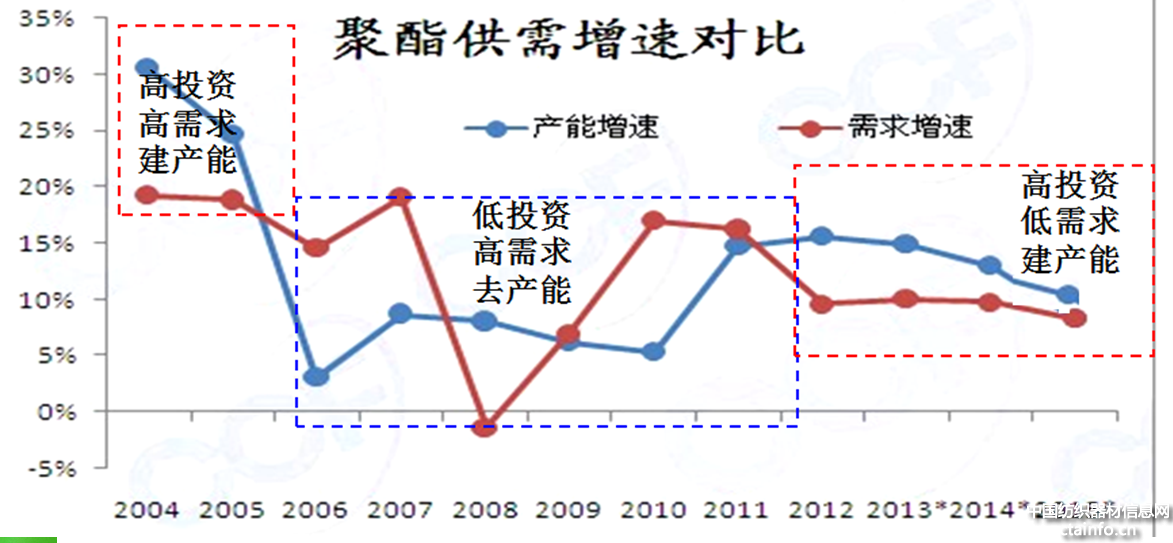

目前聚酯行业仍在建产能,行业恢复景气将延到2017年后。

2013年末聚酯产能4 105万t,13年产量3 205万t,增幅7%,平均负荷82%,2014年计划投产产能734万t,预计实际投产400万t~500万t,产量增幅预计低于7%,聚酯负荷降至76%~78%。

发布产品流行趋势、行业技术攻关五大方向

自2012年3月,由工业和信息化部消费品司、中国化学纤维工业协会、东华大学和国家纺织化纤产品开发中心首次联合发佈2012/2013年度中国纤维流行趋势报告,得到了社会各界的广泛关注以及化纤企业、下游企业的一致好评,同时也把我国纤维品牌建设和新产品市场推广工作推向了一个新的阶段。通过流行趋势的发布带动纺织产业链的整体提升,提高纤维品牌的内涵,推动纺织产业的发展。

另外,要紧密结合全球高新技术发展和市场需求,在严控常规品种项目同质化过快增长、加快转型升级的同时,大力加强对差别化、功能化、高性能、生物质、再利用纤维材料等新产品新材料的研发力度,这也是“十三五”新时期全行业技术攻关重点推进的五大方向。

新时期全行业重点技术攻关的五大方向:一是以“仿棉”为重点的新型差别化高感性仿天然纤维及其制品;二是产业服饰多领域用多功能复合的功能性纤维及制品;三是国家战略性新兴产业急需的高性能纤维材料及制品;四是可降解、可循环新型生物质多类纤维材料及其制品;五是绿色环保、可回收再利用纤维及制品。同时还要高度关注纳米等高新技术在纤维材料等领域中的深度应用。

差别化纤维

新型差别化纤维主要包括:新一代阳离子高收缩、多类异型、双组分低熔点纤维、复合超细纤维、微细旦纤维、新一代海岛短纤及制品、高吸水、高吸湿透湿纤维、抗起毛起球、多功能混纤、高强高湿模量粘胶纤维,双组分三维卷曲、自伸长纤维、四异纤维(异纤度、截面、材质、收缩)、新一代有色纤维、荧光增白纤维、水泥增强用高性能耐侯聚丙烯纤维、土木工程用耐候聚酯纤维、仿羽绒和超羽绒纤维、仿羊绒羊毛和超羊绒羊毛纤维、细旦聚丙烯可染纤维、细旦锦纶纤维等。

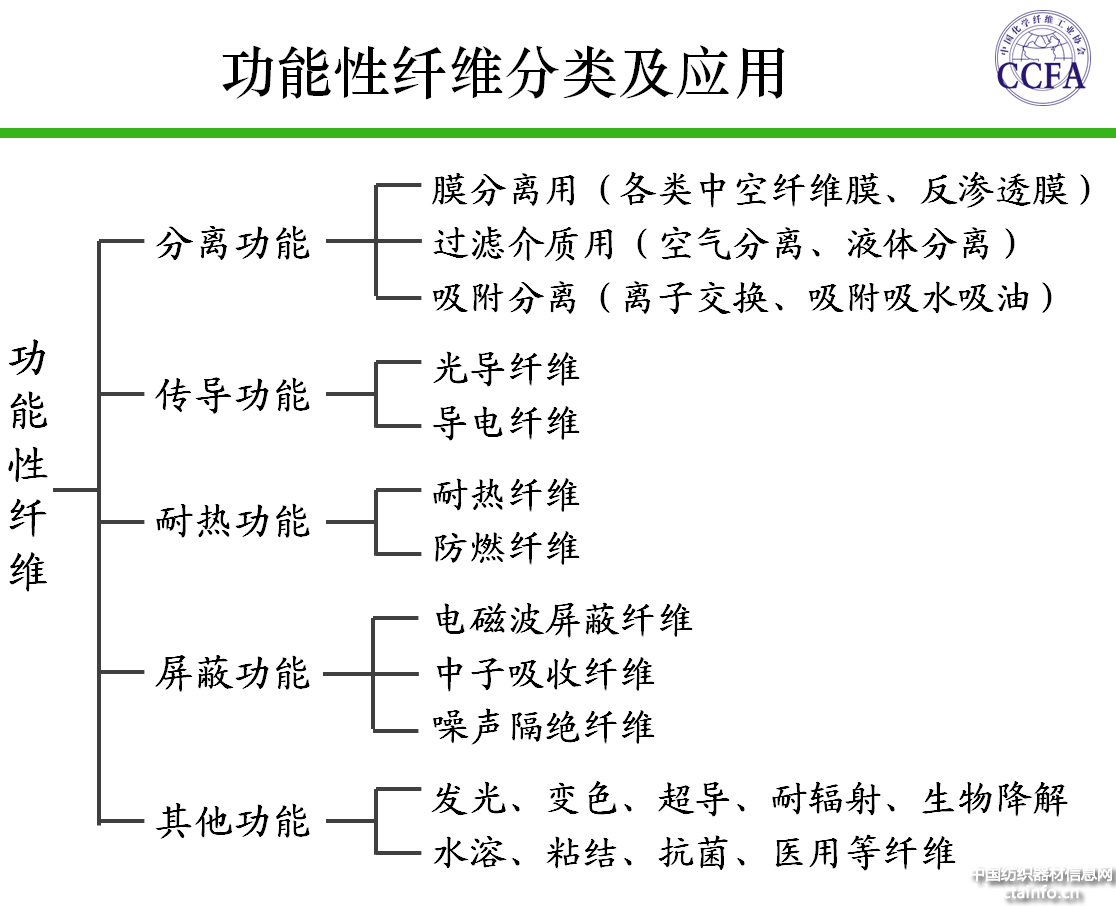

功能性纤维

功能性纤维主要包括:高阻燃、抗熔滴、高导湿、抗静电、导电、抗菌防臭、防辐射等几种功能复合,并与其他纤维具有兼容性的新触感多功能涤纶、锦纶、腈纶,以及各类医疗用纤维、建筑用增强纤维、高强高模低缩纤维,具有可循环再生功能抗菌解毒纤维素、聚酰胺、聚酯、聚烯烃等功能纤维等。

高性能纤维

高性能纤维又称特种纤维,其类别品种繁多,按性能可划分为高强高模纤维、耐高温纤维、抗燃纤维、耐强腐蚀纤维。其技术要点可原则界定为:高强高模类纤维模量:模量强度≥17 CN/dtex。如模量>350 CN/dtex的有机纤维(芳纶1414、PBO纤维);强度≥3 Gpa、模量>200 GPa的无机类纤维(如碳纤维等);耐高温或抗燃纤维,泛指长期使用温度≥180 ℃(如芳纶1313)或极限氧指数(LOI)>32(如碳纤维、聚苯硫醚、PBO纤维等)的纤维;耐强腐蚀及特种功能纤维,泛指在≤200 ℃,耐各种介质腐蚀溶解(如聚四氟乙烯纤维、聚苯硫醚纤维等)或用于人造器官、海水淡化、军工特品等高科技领域的特种功能纤维等。

生物质(能源)多类纤维材料

为解决和替代化石资源(石油、天然气、煤)紧缺,全球都在研发可再生可循环可降解生物技术,(包括生物能源和生物材料)其原材料来源广阔;按来源和加工方法可分为四大类纤维材料及其制品:即:原生动植物纤维、生物质再生纤维素纤维、生物质合成纤维及海洋生物纤维材料如包括:新溶剂纺纤维、麻浆纤维、竹浆纤维等 聚乳酸(PLA)纤维、生物法多元醇(PDO、PEN、EG等) 海藻盐纤维、甲壳素-壳聚糖等海洋生物纤维及制品等。现大都取得阶段性基础研发或产业化生产及应用成果。

绿色环保、回收可再利用纤维

包含两大类回用技术和产品:采用物理法或化学法回用废旧聚酯瓶片、膜片等生产的再生聚酯纤维及制品和采用物理法或化学法回收再利用废旧纺织品等生产的再生纤维及制品;目前产业化研发和生产技术发展十分迅速,尤其第一类废旧瓶片再生聚酯纤维制品,不仅规模大(能力700万t、产量达600万t)产品水平高、而且形成差别化功能化质优价廉的系列品种,所生产的三维卷曲、有色、中空、细旦仿棉短纤、中强涤长、仿腈纶毛毯等大量出口,(仅2011年出口各类仿腈纶毛毯达4.7亿条);并且组建起循环经济可持续发展的产业联盟;第二类废旧纺织品回收再利用技术,也取得重要成果,正在推广中。(未完,待续)

本文为"纺织器材在线"专稿,转载请注明出处!

上一篇:专家报告|吕洪钢 :《中国制造2025》与纺织机械产业的发展

下一篇:叶永茂:我国化纤工业发展动向与“十三五”规划构想(二)

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号