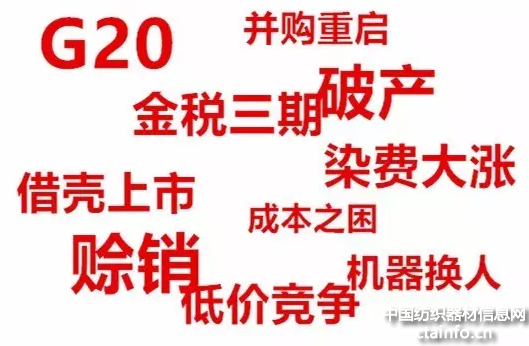

2016年纺织行业大事

停产、涨价……天啊!这是怎样的一年! 2016纺织大事回顾

2017-01-04 18:57:05 来源: 评论:0 点击:

2016年,相信纺织人过得都不容易!回顾这一年,你知道咱纺织圈里都发生了什么大事吗?这些大事你都切身经历了吗?酸甜苦辣都参透了吗?下面

2016年,相信纺织人过得都不容易!回顾这一年,你知道咱纺织圈里都发生了什么大事吗?这些大事你都切身经历了吗?酸甜苦辣都参透了吗?下面,小编就带大家细说一下2016年发生在纺织业的大事和热词吧!

纺织工业“十三五”规划发布

9月28日,工信部印发《纺织工业发展规划(2016-2020年)》(以下简称《规划》),提出“十三五”期间,规模以上纺织企业工业增加值年均增速保持在6%到7%,纺织品服装出口占全球市场份额保持基本稳定,纺织工业增长方式从规模速度型向质量效益型转变。

G20纺织工厂限产

2016年9月4日-9月5日,G20峰会于杭州举行。浙江省作为峰会的主会场,为保障开会期间空气环境良好,根据《G20峰会浙江省环境保障工作方案》,分别以主场馆为中心按50公里、100公里和300公里为参考半径划定核心区、严控区、管控区。其中纺织印染、石化化纤纷纷被当地政府列为限产、停产、关停目录,涉及产能之大、面积之广前所未有。

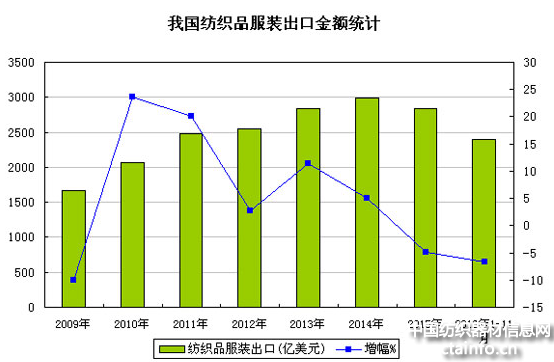

纺织出口承压

据海关总署统计,2016年1-11月份我国纺织品服装累计出口2395.57亿美元,同比下降6.73%。其中,纺织品出口960.01亿美元,同比下降3.71%,服装及其附件出口1435.56亿美元,同比下降8.65%。当前全球主要经济体经济恢复迟缓,外需增长乏力,预计出口仍将继续承压。

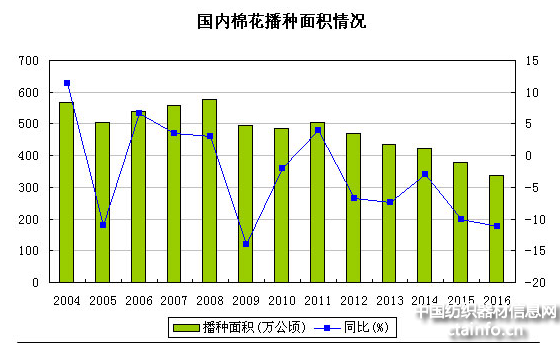

棉花继续减产

国家统计局公布数据显示,根据对全国31个省(区、市)的统计调查,2016年全国棉花产量534.3万吨,比2015年减产26.0万吨,下降4.6%。全国棉花播种面积3376.1千公顷(5064.2万亩),比2015年减少420.5千公顷(630.8万亩),下降11.1%。播种面积减少是2016年我国棉花产量减少的主要原因,继2014、2015年棉花播种面积减少后,2016年又继续减少。

储备棉成交火爆

2016年储备棉轮出自5月3日起到9月30日止,总共107个交易日,累计计划出库300.38万吨,实际成交265.92万吨,成交率为88.53%。轮出前期受人员、场地、天气等因素制约,上市数量无法得到保证,企业竞拍踊跃,储备棉成交价格持续走高,7月份连续出现100%成交,直到8月份初有关部门发公告储备棉轮出延长一个月,成交价格和成交率才有所回落。9月份储备棉投放最后一个月,企业竞价活跃,9月第二个星期开始成交率攀至90%以上,中下旬持续达到100%。

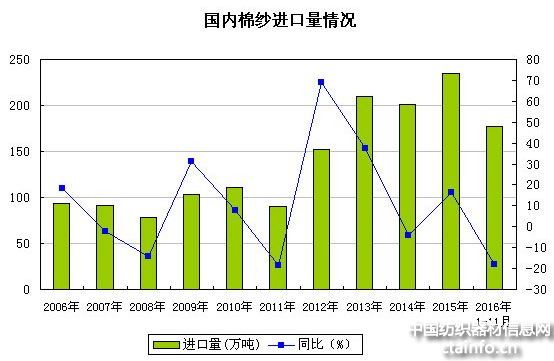

棉纱进口持续减少

进口棉纱询价、成交及出库量持续呈现低迷态势,企业对于棉纱线进口自去年年底以来连续下滑。截止2016年1-11月我国累计进口棉纱177.06万吨,同比减少17.99%。内外纱价价差缩小是中国棉纱进口减少的直接原因。今年中国进口纱线的最大来源国变成了越南。原因是因为中国在越南投资建厂的企业基本80%以上的产量是销往中国的,其次是因为越南使用的棉花主要是美棉和非洲棉,整个越南用棉的成本比印度低,所以它的价格在中国市场有一定竞争力。

PTA期货持仓量创新高

8月17日,PTA期货指数当日持仓量增加24.2万手,总持仓量达到229.9万手的历史新高;10月20日至11月中旬,PTA期货市场持仓量再度大幅上涨并再次创出历史新高,其中10月20日当日,PTA期货指数持仓量增加70.9万手达到240.7万手的历史新高;11月11日当天,PTA期货持仓量两日增加77.8万手达到319.7万手,续创历史新高。

成本带动锦纶迎春

近几年来,受原料走弱、市场需求疲软等影响,锦纶行情进入直线下降通道。据生意社价格监测显示,截止到2016年7月底锦纶FDY(40D)市场均价在17166元/吨,创近四年新低,跌幅超过35%。之后受原料已内酰胺拉涨逆向发力,一路上行,尤其是12月在锦纶切片高价推波助澜下,单月涨幅高达28.42%。

利好叠加化纤暴涨

受原油提振、G20减产、产能低增速、产品低库存等影响,2016年化纤板块涨势惊人。根据生意社价格监测显示,化纤板块的14种商品中,同比上涨的商品共13种,涨幅前3的商品分别为涤纶FDY(44.53%)、涤纶POY(42.33%)、涤纶DTY(35.52%)。同比下降的商品仅有1种,跌幅是氨纶(-11.36%)。

桑蚕减产茧丝一改颓势

茧丝市场一改往年的颓势,今年的茧丝市场可谓是纺织行业中的“一匹黑马”。根据生意社价格监测,截止12月30日国内干茧(3A以上)市场均价在115050元/吨,较年初涨幅高达40.48%。近两年里由于受到茧丝长期低迷行情的影响,国内桑蚕大幅减产是导致价格上扬的主因。其次,国内外不良的天气状况,严重影响了桑树的生长发育,和春蚕的产质量。几个主产区比如广西、浙江、江苏地区雨水偏多,而最大蚕丝进口国印度却遭遇干旱。

2016年纺织行业热词

涨价潮

从去年下半年开始抬头到后来涨“疯”了的棉花、年初开始跟着涨的化纤,到已经跟上节拍的棉纱、早早做好涨价准备的面料企业,今年服装产业链上下游各环节都不得不搭上了“涨价”的车。

近段时间以来,石油价格、原料价格上涨的消息更是不绝于耳,原料成本上涨20%-30%的情况压得下游服装、织造企业苦不堪言。在大环境整体形势低迷的情况下,再加上染费、运费等的上涨,无疑让企业雪上加霜。

一个环节成本的上涨,往往牵一发而动全身,影响着整个产业。此番汹涌而来的涨价潮,将从产业链最上游的化纤、面料波及末端的经销商,对行业确实是一次震荡。

这无论是对夹在材料源头及终端消费者之间的供应商、生产商,还是对成品企业而言,都是挑战。纵观前几年的一次次涨价,业内人士认为这将又是行业的一次洗牌。

停产潮

对于纺织印染企业来说,今年是最无奈的一年。一连串的停产、查处搞得大家惶惶不可终日,人人自危起来。而这场"关停潮"浩劫也从年初刮到了年尾。

年初,浙江绍兴开展环保整治“亮剑”行动,关停印染72家。浙江印染产能占到了全国三分之一以上,随着“大气十条”、“水十条”、“新环保法”的相继出台,以中小企业为主的印染行业自然少不了被关停。

9月4-5日,G20峰会将于在杭州召开,为改善空气质量,峰会期间将严格控制企业排放。除了印染、化纤产能受限之外,织造市场也出台了相关G20限停产规定,从杭州所有面料专业市场将放假一周,到印染企业将会面临长达半个月的停汽。基本上,整个纺织产业链都遭到了波及。

11月28日,中央第四环境保护督察组入驻广东省进行督察,广东向违法排污企业开战,各地再度掀起“关停整治潮”。就12月以来,广东被整治的企业就有71061家!看看最近的朋友圈,已被环保整治刷爆!

环保风暴席卷全国,陈村在行动!顺德在行动!里水在行动!大沥在行动!狮山在行动!佛山在行动!江苏在行动!四川在行动!......据悉,环保监察动用了无人机监控取证,很多听到风声的小作坊企业大门紧闭也将无处遁形。

由于环保翻脸!停工停产!涨价封盘!价格上天!不少中下游工厂已拿不到上游原材料,无力再撑下去了,纷纷发出停止接单通知,甚至直接发出提前放假通知!

去产能

不了解总理的“去产能”政策,怎么混迹于纺织圈?2016年是真正意义的去产能元年。堆下的库存早晚要卖,欠下的债务早晚要还,过剩的产能也早晚要去,这是任何一个经济体逃不掉的宿命。而从逻辑上讲,去产能是去库存和去杠杆的基础,只有完成了去产能,一个经济体才可能真正走出危机,中国也不例外。

在伴随着去产能的过程,化纤行业逐步回暖,全年涨价超预期。PTA行业集中度高,反弹基础好。另外,纯碱行业开工率高,产能收缩,价格继续上涨。PVC价格处于历史大底,无电石电力配套产能将退出。橡胶行业也随之将会酝酿新一轮大周期。

编辑整理自全球纺织网、生意社、针织工业

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号