2019年度棉纺行情回顾,决策2020!

2019-12-23 16:17:42 来源: 评论:0 点击:

2019年即将进入尾声,让我们回顾一下11月棉纺织企业运营形势,以及2019年棉纺市场行情走向,为纺织企业2020年战略计划的制定提供思路!11月

2019年即将进入尾声,让我们回顾一下11月棉纺织企业运营形势,以及2019年棉纺市场行情走向,为纺织企业2020年战略计划的制定提供思路!

11月棉纺织企业运营形势

根据2019年11月中国棉纺织行业协会跟踪数据显示,与10月相比,棉纺织企业原料采购环比增加,生产形势有所回升,产成品库存环比下降。

原料采购环比增加,国内棉价止跌趋稳

2019年11月跟踪企业原料采购环比增加10.56%,原料中原棉采购量环比增加14.01%,11月国内标准级棉花价格平均约每吨12900元,月均价格自5月份以来首次出现环比上升,上升幅度2%左右。主要原因一是前期棉价触底基本接近成本线,二是新棉上市之际收储公告发布对棉价形成一定支撑,近日棉价突破每吨13000元;原棉中进口棉采购量环比增加25.12%,主要原因上月基数较小,个别大型企业采购集中到厂,11月国际棉花价格A指数月均价74.86美分/磅,连续三个月环比上涨,国内外棉花无税价差月均每吨150元左右。根据海关总署数据显示,11月我国进口棉花11万吨,环比增加4万吨,增幅约57%。

原料中非棉纤维采购量连续第4个月环比增加,增幅3.25%。11月涤纶短纤、粘胶短纤月均价分别环比下降4.83%和3.31%;近期,涤纶价格下跌势头有所放缓,粘胶短纤价格持续下跌至每吨10000元以下。

原棉库存环比增加,非棉纤维库存微降

2019年11月跟踪数据显示,棉纺织企业的原料库存环比增加2.65%,其中原棉库存环比增加3.92%,主要由于市场出现棉价基本触底的判断,正逢新棉上市,企业集中采购;非棉纤维库存环比微降0.99%,主要由于非棉纤维价格仍处于弱势状态,企业库存较为谨慎。与去年同期相比,原棉、非棉纤维库存同比均较大幅度下降。

纱、布产销量环比增长,产成品库存环比下降

跟踪企业数据显示,11月纱、布产量分别环比回升2.75%和6.53%。11月开工天数多于10月,是产量环比回升的因素之一。从累计同比情况看,1~11月纱产量累计同比下降5.81%,降幅与上月累计同比基本持平;布产量累计同比下降3.90%,降幅较上月累计同比有所收窄。截至11月底,跟踪企业纺纱、织造设备利用率在92%~93%之间,跟踪的纺纱企业中,开工率在90%以上的企业约占75%;跟踪的织造企业中,开工率在90%以上的企业约占78%。

1~11月,纱销售量累计同比下降6.32%,布销售量累计同比下降2.51%,降幅均较上月有所收窄。11月,纱销售量环比增加6.99%,纯棉纱月均价格基本稳定,涤纶短纤纱线、粘胶短纤纱线月均价格均环比下降3%~4%。进口纱价格偏弱,当月我国进口棉纱线14万吨左右,较上月略有下降。布销售量环比增加10.60%。据调研了解,因2020年春节早于往年,部分产品订单赶在元旦节前下单生产;由于中美贸易谈判持续时间较长,前期处于观望的部分订单同样在元旦节前释放。截至11月底,纱库存环比下降3.65%,布库存环比下降4.23%。

集群企业纱、布产量同比降幅收窄

1~11月,集群企业生产总体平稳,跟踪集群企业平均开工率在90%左右。集群内企业总数微减,从业人员平均人数有所下降。

跟踪集群纱、布产量同比下降,降幅均较1~10月收窄;纱、布产能同比增长。1~11月,跟踪集群纺纱产能同比微增0.4%,各类纱线产量累计同比下降9.8%;织机数量同比增长1.5%;布产量累计同比下降4.9%。

从主要经济指标来看,集群企业主营业务收入、利润累计同比均下降。1~11月集群企业主营业务收入及利润累计同比分别下降8.2%和9.5%,其中规上企业同比分别下降2.3%和4.3%。

本报告数据均来源于中国棉纺织行业协会,涉及250余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约60%,具有行业代表性。本报告得到“郑州商品交易所”的大力支持。

2019年度棉纺行情走势回顾

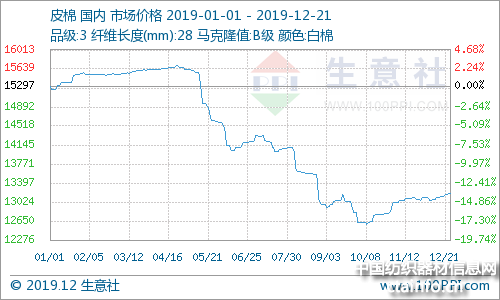

据生意社价格数据统计,截止到2019年12月21日,国内皮棉现货均价报13192元/吨,较年初价格下跌2105元/吨,跌幅13.76%,同比去年下跌2175元/吨,跌幅14.15%。本年度国内皮棉最大差价为3114元/吨,跌幅19.83%。

1-5月初,国内棉价呈现小幅上涨阶段。考虑到新年过后,企业开工状况良好,订单数量也回明显增多。另一方面,由于4月1号将执行新的增值税率标准,虽然改革以后企业缴纳少了,抵扣也相应减少。权衡利弊,很多下游纱线企业抢在4月1号打预付款签订合同,企业补库刚需上去,棉价顺势上涨。

5月-10月份阶段,整体趋势下跌明显,期间尝试反弹未果。国际贸易形势严峻,国内纺织对美出口受阻,企业的出口重心在进行战略转移。由于贸易格局被打乱,企业生产订单失去稳定性,棉花进入供需宽松期,棉价下跌成为长久态势。6月,中美贸易谈判较为积极,棉市试探向上回调,但中美贸易关系未取得突破进展,且美方加收关税的举措让市场更加焦虑。当中美进行谈话时,棉价止跌小幅回调,由此可以看出市场期待贸易格局好转。

10月-12月,经历了长时间的下跌行情,棉价触及近3年新低,棉市迎反弹契机。一方面,储备棉轮出在9月底结束,贸易商重回主舞台,棉价持续走低,上涨情绪酝酿已久。其次,10月份开始,中美贸易磋商积极,且达成部分共识,双方在围绕第一阶段协议深入交流,国际棉价走高。再者,由于天气因素,新棉品质与产量有所减少,让贸易商持挺价心态,同时纱厂经历漫长的去库存状态,随订单采购的量相对增加,价格缓慢回暖。

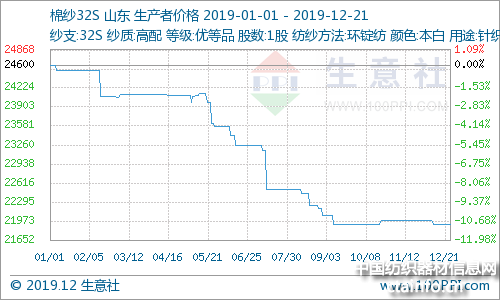

据生意社价格数据统计,截止到2019年12月21日,山东地区32S纯棉纱市场均价21920元/吨,较年初价格下跌2680元/吨,跌幅10.89%,同比去年下跌2175元/吨,跌幅14.15%。本年度国内皮棉最大差价为2805元/吨,跌幅1.34%。

2019年度,纱厂调价很专一,一个字“跌”。归其特点:库存大,难消化,棉价涨,心很痒,订单少,涨不了。棉纱库存呈现增加态势。2019年1-5月被抽样调查企业棉纱库存在20-22天之间,较2018年同期增加3.6天。企业棉纱库存大幅积压。6-9月棉纱库存平均达29.4天,比上年同期增加14.5天,增幅超过97%;棉布库存平均为49.9天,比上年同期增加15.5天,增幅为45.1%。

在出口方面也有所下降。2019年1-10月,我国累计进口棉纱162.23万吨,同比下降7.10%;累计出口31.84万吨,同比下降7.35%。

2019年1-10月,我国累计进口棉布2.35亿米,同比下降22.09%;累计出口66.09亿米,同比下降7.29%。

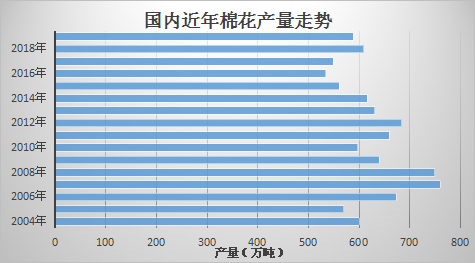

国内棉花产量下降。据国家统计局公布的数据显示,2019年国内棉花产量为588万吨,较2018年减少21.3万吨,下降3.5%。由于新疆天气影响,新疆住产区棉花产量有所下调。再者就是棉价走低,农户种植意愿有所降低。

全球消费水平下滑,期末库存消费比大增。2019年8月美国农业部预计本年度全球棉花消费量为2626万吨,较2018年下降了152.6万吨,下调幅5.49%。期末库存消费比则由去年的60.4%增加至66.6%,棉市面临消除库存的攻坚战。

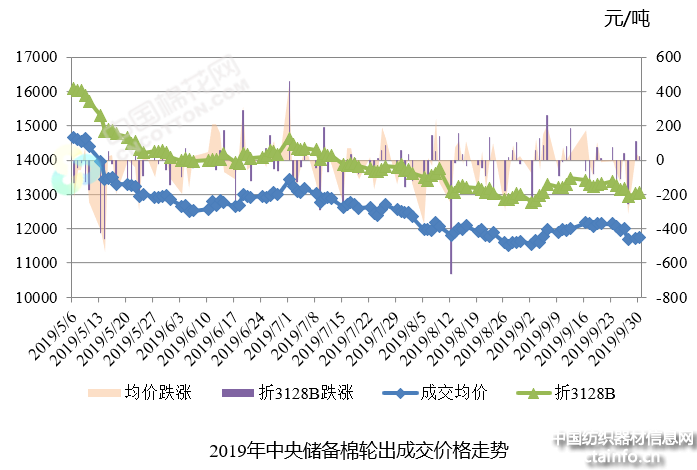

国储棉轮出降低纺企成本。2019年度中央储备棉轮出,自5月5日挂牌交易至9月30日结束。

累计挂牌销售116.2万吨,其中新疆棉挂牌57.0万吨,地产棉挂牌59.2万吨。成交均价12633元/吨,折标准级(3128B)价格13902元/吨,成交最高价15930元/吨,成交最低价10750元/吨。

新疆棉成交均价12794元/吨,平均加价707元/吨;地产棉成交均价12444元/吨,平均加价425元/吨。轮出期间,国内现货价格下跌19.24%。

生意社分析师认为,全球棉花消费水平下滑,棉花库存消费比增加,2019年度棉纺产业在砥砺前行。国内纺织出口受到阻碍,国储棉轮出降低用棉企业的成本,加强国内纺织品的市场竞争力。虽然近期中美贸易关系取得实质性进展,但国内纺企并未守株待兔,而是主动出击,转移销售主阵地,过渡期虽然艰辛,主导权掌握在自己手中才是硬道理。前期纺织服装对美出口成本增加,加速了我国纺织服装的出口结构调整以及产业链向东南亚等地转移。新的产业流通链逐渐形成,预计2020年棉价缓慢复苏。

编辑整理自中棉行协、生意社

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号