抛储在即,报价混乱……用数据告诉你2月棉市到底怎样?

2017-02-20 18:52:29 来源: 评论:0 点击:

春节过后,国内棉价在美棉及印度棉的强势推动下走高。而随着抛储的临近,现货价格止涨,郑棉主力合约自16200元 吨的高位回落,上周更是跌破

春节过后,国内棉价在美棉及印度棉的强势推动下走高。而随着抛储的临近,现货价格止涨,郑棉主力合约自16200元/吨的高位回落,上周更是跌破15800元/吨。

受3月抛储影响,今年新疆棉销售速度明显加快。截至2月中旬新疆棉整体销售进度70%。其中兵团销售进度超过80%,且以高品质棉花为主。目前棉花销售价涨跌不一:手中握有中低品质棉花的厂商急于在抛储前将手中的库存变现,不乏“暗许”让利情况;手中握有高品质棉花的厂商惜售情绪浓厚,甚至涨价销售。可以预见,后期市场上高品质棉花供应紧张。

17日,新疆南疆地区的阿克苏、喀什、库尔等地部分棉商、轧花厂棉花报价出现混乱现象。一位在阿克苏包厂的山东企业负责人表示,该厂3128级手采棉(断裂比强度28 cN)报价在15800元/t~16100元/t,3127级手采棉报价在15400元/t~15600元/t,总体价格较本周初持平。但在实际成交过程中,厂家给下游买家“暗许”让利空间,以尽快卖掉手中的棉花解套。因为国储棉将轮出,加上银行催还贷款和民间的一些借贷也眼看着快要到期,他们的变现压力日增。

据了解,与该厂情况类似的企业不在少数,其中以内地在新疆包厂企业居多,另外,也有一些新疆本地厂家,分析这些厂家的情况:第一,厂家实力不够,以中小企业为主。多数因为不堪资金压力,而急售棉花变现;第二,对后市信心不足,据了解,新疆一些厂商担心国储棉轮出之后,棉花价格回落、棉花滞销,因此,打算赶在国储棉轮出之前卖掉手中库存。

此外,在国储棉即将轮出的节骨眼上,也有不少较大规模的厂商却在惜售皮棉,并趁机提价。一位北疆石河子棉企负责人说,目前该厂生产的“双29”“双30”北疆手采棉价格为16300元/t~16400元/t(毛重结算、提货),较昨日上涨100元/t。据企业表示,目前新疆棉花成交并不是特别好,但根据他们调查了解,目前新疆兵团棉花已销售完成80%以上,尤其是优质棉花,现在市场真是特别缺。

由于市场存在看涨和看跌两种思潮,使得新疆棉花现今涨跌互现,价格总体混乱。

一个月以来,国内外棉价普涨,国外棉价涨幅明显高于国内棉价,内外棉价差缩小;国内外棉纱价格普涨,外纱涨幅明显大于国产纱,且价格已大幅高于国产纱;国内棉花与涤纶短纤之间价差大幅缩小,与棉纱之间价差变化不大;中国以外棉花供应过剩状况有所好转,中国国内棉花供应进度加快,需求略有好转。

1价格数据

一个月以来,国内外棉价均有所上涨,国外棉价涨幅明显高于国内棉价,其中印度棉价涨幅尤为明显;内外棉价差由1109元/吨缩小至795元/吨;郑棉期货与ICE棉花期货均大幅上涨,ICE期棉涨幅超过郑棉(表1、图1、图2、图3)。

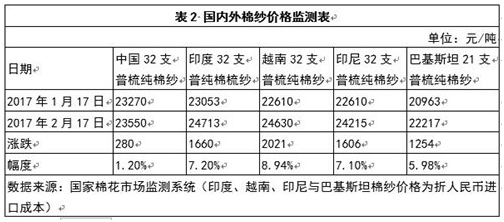

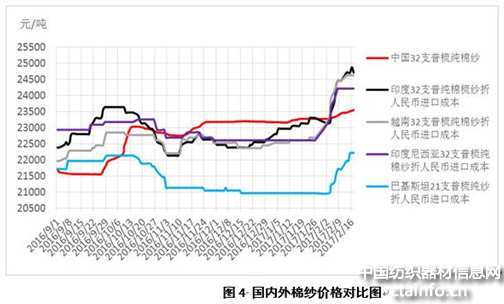

一个月以来,国内外棉纱价格纷纷上涨,国外棉纱价格涨幅明显大于国内棉纱,其中越南棉纱价格涨幅最大,越南和印度棉纱价格已高于中国棉纱1000多元(表2、图4)。

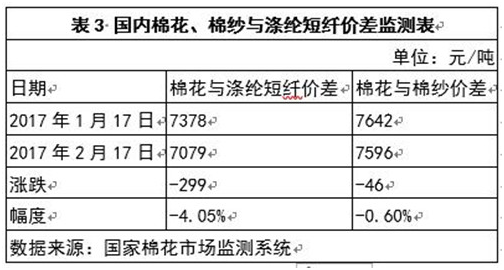

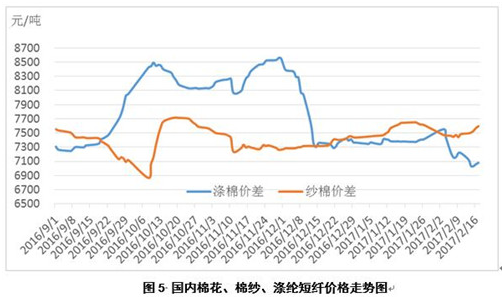

一个月以来,国内棉花与涤纶短纤之间价差大幅缩小,与棉纱之间价差变化不大(表3、图5)。

2国内棉花供需情况

国家棉花市场监测系统调查数据显示,截至2月17日,全国交售率为96.3%,同比上涨3.0个百分点,较过去四年均值上涨2.3个百分点,其中新疆交售基本结束;全国加工率为96.6%,同比上涨1.0个百分点,较过去四年均值上涨0.5个百分点,其中新疆加工率为98.6%;全国销售率为66.1%,同比上涨14.8个百分点,较过去四年均值减缓5.0个百分点,其中新疆销售率为66.5%。

按照国内棉花预计产量511.7万吨(国家棉花市场监测系统2017年1月份预测)测算,全国累计交售籽棉折皮棉492.4万吨,同比增加7.4万吨,较过去四年均值减少127.6万吨;累计加工皮棉475.7万吨,同比增加12.1万吨,较过去四年均值减少121.7万吨,其中新疆加工皮棉399.3万吨;累计销售皮棉325.5万吨,同比增加76.5万吨,较过去四年均值减少132.0万吨,其中新疆销售皮棉269.3万吨。

工业库存

国家棉花市场监测系统抽样调查显示,截至2月10日(下同),被抽样调查企业棉花平均库存使用天数约为33.9天(含到港进口棉数量),环比增加2.4天,同比增加0.6天。根据相关数据推算,全国棉花工业库存约70.1万吨,环比增加5.8%,同比增加0.9%。全国主要省份棉花工业库存状况不一,福建、河北、陕西、江苏棉花工业库存折天数相对较大。

原料采购意向

准备采购原料的企业占63%,环比下降1个百分点,同比提高14个百分点;持观望态度的企业占36%,环比提高4个百分点,同比下降1个百分点;不打算采购棉花的企业占1%,环比下降2个百分点,同比下降13个百分点。

配棉比调整意向

92%的抽样企业打算稳定配棉比,环比持平,同比提高1个百分点;6%的企业打算降低配棉比,环比下降1个百分点,同比提高1个百分点;1%的企业打算加大配棉比,环比提高1个百分点,同比下降2个百分点。

纱产销率基本持平,库存减少;布产销率下降,库存增加。截至2月10日,被抽样调查企业纱产销率为100.4%,环比提高0.1个百分点,同比下降0.3个百分点,比近三年平均水平高4.2个百分点;库存为12.5天销售量,环比减少1.6天,同比减少2天,比近三年平均水平减少7.5天。布产销率为98.8%,环比下降9.3个百分点,同比下降2.7个百分点,比近三年平均水平提高3.7个百分点;库存为40.4天销售量,环比增加5.8天,同比减少3.2天,比近三年平均水平减少9.2天。

编辑整理自弘业期货、锦桥纺织网、中国棉花网

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号