棉纺织企业调查报告(2020年5月):数据说话 未来可期!

2020-06-12 16:28:50 来源: 评论:0 点击:

5月份,纺织市场受欧美国家逐步复工复产影响,外贸销售略有好转,但企业成品库存仍然较高,资金压力大,开工总体不足。据中国棉花预警系统

5月份,纺织市场受欧美国家逐步复工复产影响,外贸销售略有好转,但企业成品库存仍然较高,资金压力大,开工总体不足。据中国棉花预警系统对全国90余家定点纺织企业调查显示,企业原料库存上升,纺织品产量环比下降,纱线库存和布的库存略增。

5月份,纺织企业去库存速度比较慢,开机率仍然不高,个别企业停产放假,纺织品产量与上月相比有所下降。据调查,纱线产量环比下降1.2%,同比下降6.8%,其中:纯棉纱占比为66.5%,较上月下降0.5个百分点;混纺纱和化纤纱占比为33.5%,较上月上升0.5个百分点。

布产量环比下降1.2%,同比下降5.9%,其中:纯棉布占比较上月下降0.2个百分点。纱线销售率为59%,较上月下降1个百分点。

当前纺纱企业产成品库存28.75天,较上月增加0.3天。坯布产成品库存35.01天,较上月增加0.14天。

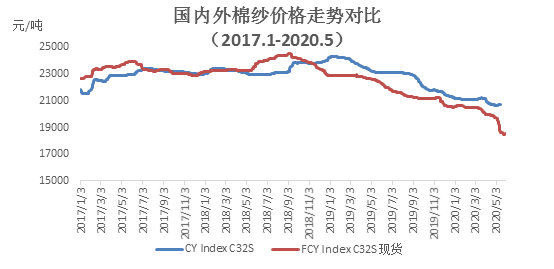

内外棉纱价格均有所下降。国产18.22 tex(32 s)纯棉纱5月均价为18 739元/t,较上月下降549元/t,跌幅2.85%,较去年同期下跌3928元/t,跌幅17.33%;进口18.22 tex(32 s)纯棉纱月均价为18 826元/t,较上月下降1078元/t,跌幅5.42%,较去年同期下跌3685元/t,跌幅16.37%。

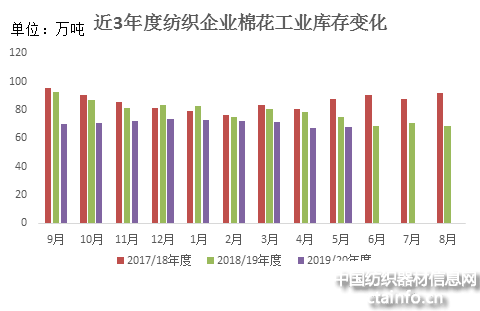

下游市场好转不明显,纺企小单、零单较多,开工率维持在低位,原料基本随用随买。截至5月30日,纺织企业棉花库存量为67.95万t,较上月底增加0.61万t,同比减少7.21万t。其中:33%的企业减少棉花库存,41%增加库存,26%基本保持不变。

纺织企业用新疆棉比例增加,地产棉比例减少,进口棉比例基本持平:

1) 纺织企业使用新疆棉占总用棉量的91.38%,较上月增加0.03个百分点,同比增加11.38个百分点,其中:储备新疆棉占比为4.28%,本年度新疆棉占比为95.72%。

2) 纺织企业使用地产棉比重为1.75%,较上个月降低0.04个百分点。其中:储备地产棉占比为6.77%,本年度地产棉占比为93.23%。

3) 纺织企业使用进口棉比重为6.87%,较上月增加0.01个百分点,同比减少4.93个百分点。

另外,近期山东、河南纺织市场密集调研显示:山东高密产业链条不完整,发展空间面临瓶颈;山东郓城生产形势好转,棉纱走货顺畅;山东菏泽用棉成本提高,未传导至下游纱线价格,纺织企业普遍表示对于目前原料价格难以接受;河南纺企生产恢复正常,但棉价上涨有压力,内销市场企稳,出口订单受阻;江浙地区有31%的织造企业在近阶段内织机满开,有16%的织造企业在现阶段开机率在7~9成,有27%的织造企业开机率在5~7成,而剩下26%的织造企业开机率不满五成。

疫情的影响正在逐渐消退

目前我们需要做的是稳中求进

相信,未来可期!

5月份,纺织市场受欧美国家逐步复工复产影响,外贸销售略有好转,但企业成品库存仍然较高,资金压力大,开工总体不足。据中国棉花预警系统对全国90余家定点纺织企业调查显示,企业原料库存上升,纺织品产量环比下降,纱线库存和布的库存略增。

5月份,纺织企业去库存速度比较慢,开机率仍然不高,个别企业停产放假,纺织品产量与上月相比有所下降。据调查,纱线产量环比下降1.2%,同比下降6.8%,其中:纯棉纱占比为66.5%,较上月下降0.5个百分点;混纺纱和化纤纱占比为33.5%,较上月上升0.5个百分点。

布产量环比下降1.2%,同比下降5.9%,其中:纯棉布占比较上月下降0.2个百分点。纱线销售率为59%,较上月下降1个百分点。

当前纺纱企业产成品库存28.75天,较上月增加0.3天。坯布产成品库存35.01天,较上月增加0.14天。

内外棉纱价格均有所下降。国产18.22 tex(32 s)纯棉纱5月均价为18 739元/t,较上月下降549元/t,跌幅2.85%,较去年同期下跌3928元/t,跌幅17.33%;进口18.22 tex(32 s)纯棉纱月均价为18 826元/t,较上月下降1078元/t,跌幅5.42%,较去年同期下跌3685元/t,跌幅16.37%。

下游市场好转不明显,纺企小单、零单较多,开工率维持在低位,原料基本随用随买。截至5月30日,纺织企业棉花库存量为67.95万t,较上月底增加0.61万t,同比减少7.21万t。其中:33%的企业减少棉花库存,41%增加库存,26%基本保持不变。

纺织企业用新疆棉比例增加,地产棉比例减少,进口棉比例基本持平:

1) 纺织企业使用新疆棉占总用棉量的91.38%,较上月增加0.03个百分点,同比增加11.38个百分点,其中:储备新疆棉占比为4.28%,本年度新疆棉占比为95.72%。

2) 纺织企业使用地产棉比重为1.75%,较上个月降低0.04个百分点。其中:储备地产棉占比为6.77%,本年度地产棉占比为93.23%。

3) 纺织企业使用进口棉比重为6.87%,较上月增加0.01个百分点,同比减少4.93个百分点。

另外,近期山东、河南纺织市场密集调研显示:山东高密产业链条不完整,发展空间面临瓶颈;山东郓城生产形势好转,棉纱走货顺畅;山东菏泽用棉成本提高,未传导至下游纱线价格,纺织企业普遍表示对于目前原料价格难以接受;河南纺企生产恢复正常,但棉价上涨有压力,内销市场企稳,出口订单受阻;江浙地区有31%的织造企业在近阶段内织机满开,有16%的织造企业在现阶段开机率在7~9成,有27%的织造企业开机率在5~7成,而剩下26%的织造企业开机率不满五成。

疫情的影响正在逐渐消退

目前我们需要做的是稳中求进

相信,未来可期!

相关热词搜索:订单,调查报告

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号