用数据说话!二季度我国纺织企业信心几何?

2019-08-02 17:19:26 来源: 评论:0 点击:

前 言 为了跟踪研究我国纺织企业景气变化情况,了解企业经营管理者对行业和本企业发展的信心,及时反映企业经营管理者近期遇到的突出问

一、纺织行业总体景气状况

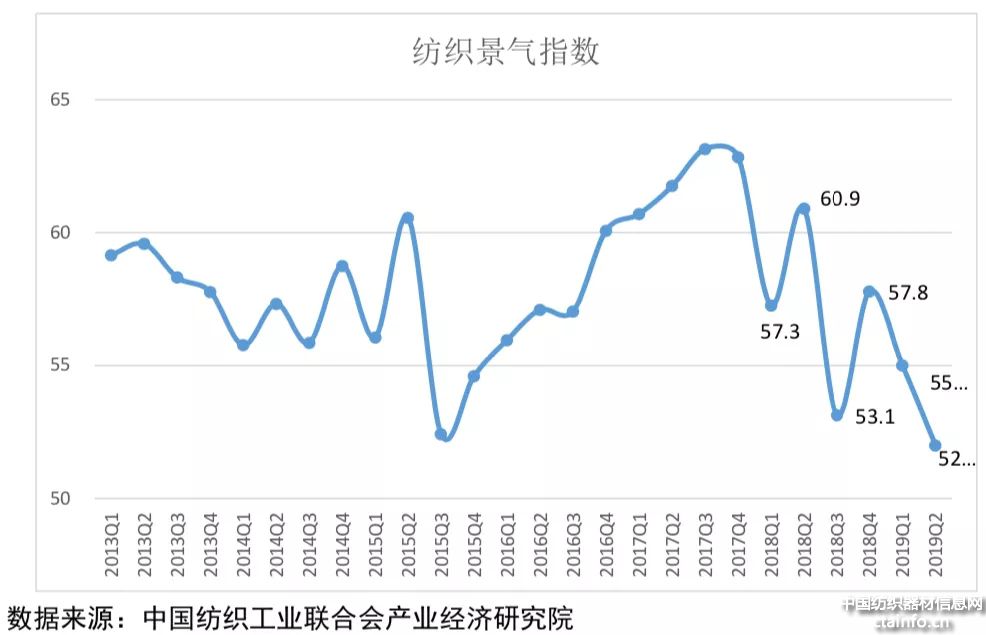

总体景气指数有所下降,企业对三季度运行信心仍强。根据本期问卷调查数据测算,2019年二季度纺织行业景气指数为52.0,较2019年一季度行业景气指数下降3.0个点,预期2019年三季度纺织行业景气指数为57.5,高于本期景气指数,显示纺织企业对下一季度行业运行信心提升。

从分项指数来看,呈现以下特点。

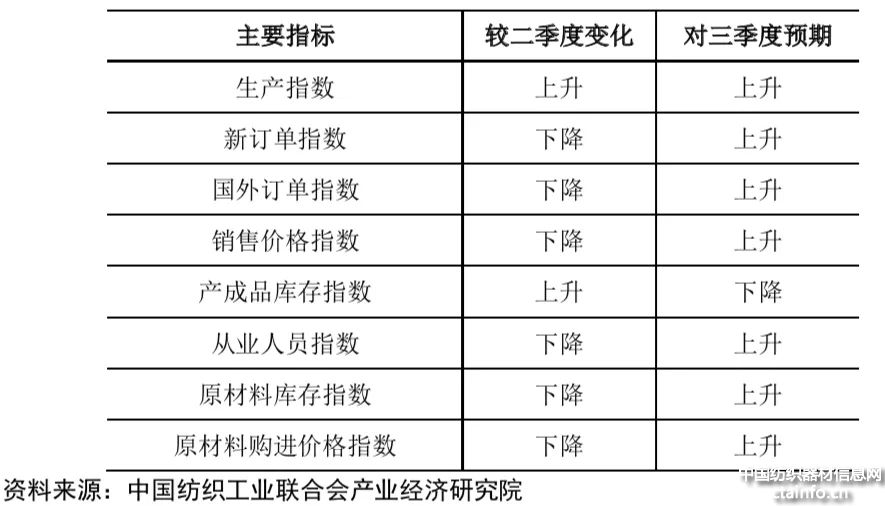

1、纺织生产指数上升,销售指数下降

2019年二季度,虽然受到国内外宏观形势日趋严峻的影响,行业景气指数总体有所下滑,但企业不断调整生产节奏,生产指数高于一季度。二季度生产指数为59.6,较2019年一季度上升3.8个点。

受国际经济形势复杂、国际市场需求乏力等因素影响,2019年二季度,新订单指数为49.5,较2019年一季度下降9.4个点,其中,国外订单指数为47.4,较2019年一季度下降8.2个点。

从国内外市场数据表现来看,二季度内销增速继续回落,出口仍未扭转负增长(美元计)的势头。2019年1~6月,全国限额以上服装鞋帽、针纺织品类零售额同比增长3.0%,增速较2019年一季度回落0.3个百分点。全国纺织品服装出口1242.31亿美元,同比下降2.37%;以人民币计算,纺织品服装出口8440.1亿元人民币,同比增长3.51%。

2、产品销售价格和原料购进价格双双下滑

2019年二季度,产品销售价格指数和原材料购进价格指数双双下滑。这与国家统计局统计的纺织原料类生产者购进价格与纺织业、服装业、化纤业生产者出厂价格增速比一季度下滑相一致。我国纺织企业原料成本与销售产品价格同步下降。

据测算,我国纺织行业原材料购进价格指数为55.7,较2019年一季度下降11.2个点。同期,产品销售价格指数仅为41.8,较2019年一季度下降10.3个点。另据国家统计局数据,2019年1~6月,工业生产者出厂价格纺织业、服装业同比分别增长1.1%、1.1%;化纤业同比下降1.4%;纺织原料类工业生产者购进价格同比增长1.0%;增速均比2019年一季度有所下降。

3、原材料库存下降,产成品库存上升

2019年二季度,我国纺织行业原材料库存指数47.5,较2019年一季度下降2.0个点。产成品库存指数为59.6,比2019年一季度上升15.5个点。可见,受到国内外市场需求疲软影响,我国纺织生产企业备货放缓,库存压力增长,生产企业的产品库存上升较快。

整体来看,受市场放缓等因素影响,我国纺织行业总体景气指数下降。而随着国内相关减税降费等政策发挥效果,三季度或将有回升空间,企业看好三季度运行,信心有所增强。具体,2019年二季度较2019年一季度的主要分项指标变化情况及对三季度的预期如下:

二、样本企业基本情况

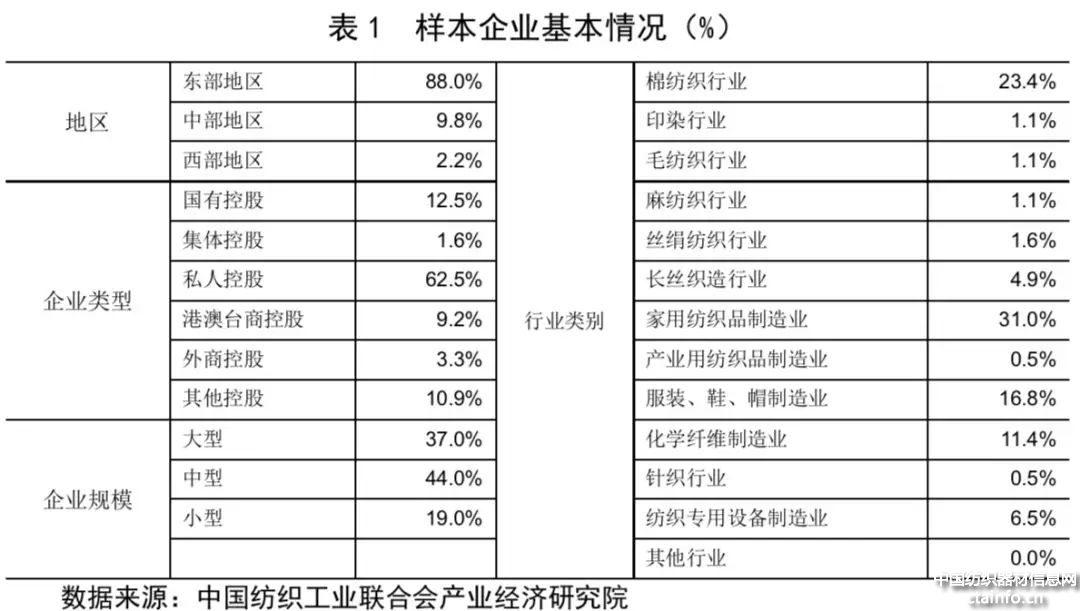

本期184家有效样本企业,从地区分布结构来看,样本企业主要集中在东部地区,占88.0%;从企业规模来看,中型企业居多,占44.0%;从企业类型来看,私人控股企业居多,占62.5%,从行业类别来看,棉纺、家纺、服装行业的企业占比较高。具体样本分布情况如下表所示:

一、纺织行业总体景气状况

总体景气指数有所下降,企业对三季度运行信心仍强。根据本期问卷调查数据测算,2019年二季度纺织行业景气指数为52.0,较2019年一季度行业景气指数下降3.0个点,预期2019年三季度纺织行业景气指数为57.5,高于本期景气指数,显示纺织企业对下一季度行业运行信心提升。

从分项指数来看,呈现以下特点。

1、纺织生产指数上升,销售指数下降

2019年二季度,虽然受到国内外宏观形势日趋严峻的影响,行业景气指数总体有所下滑,但企业不断调整生产节奏,生产指数高于一季度。二季度生产指数为59.6,较2019年一季度上升3.8个点。

受国际经济形势复杂、国际市场需求乏力等因素影响,2019年二季度,新订单指数为49.5,较2019年一季度下降9.4个点,其中,国外订单指数为47.4,较2019年一季度下降8.2个点。

从国内外市场数据表现来看,二季度内销增速继续回落,出口仍未扭转负增长(美元计)的势头。2019年1~6月,全国限额以上服装鞋帽、针纺织品类零售额同比增长3.0%,增速较2019年一季度回落0.3个百分点。全国纺织品服装出口1242.31亿美元,同比下降2.37%;以人民币计算,纺织品服装出口8440.1亿元人民币,同比增长3.51%。

2、产品销售价格和原料购进价格双双下滑

2019年二季度,产品销售价格指数和原材料购进价格指数双双下滑。这与国家统计局统计的纺织原料类生产者购进价格与纺织业、服装业、化纤业生产者出厂价格增速比一季度下滑相一致。我国纺织企业原料成本与销售产品价格同步下降。

据测算,我国纺织行业原材料购进价格指数为55.7,较2019年一季度下降11.2个点。同期,产品销售价格指数仅为41.8,较2019年一季度下降10.3个点。另据国家统计局数据,2019年1~6月,工业生产者出厂价格纺织业、服装业同比分别增长1.1%、1.1%;化纤业同比下降1.4%;纺织原料类工业生产者购进价格同比增长1.0%;增速均比2019年一季度有所下降。

3、原材料库存下降,产成品库存上升

2019年二季度,我国纺织行业原材料库存指数47.5,较2019年一季度下降2.0个点。产成品库存指数为59.6,比2019年一季度上升15.5个点。可见,受到国内外市场需求疲软影响,我国纺织生产企业备货放缓,库存压力增长,生产企业的产品库存上升较快。

整体来看,受市场放缓等因素影响,我国纺织行业总体景气指数下降。而随着国内相关减税降费等政策发挥效果,三季度或将有回升空间,企业看好三季度运行,信心有所增强。具体,2019年二季度较2019年一季度的主要分项指标变化情况及对三季度的预期如下:

二、样本企业基本情况

本期184家有效样本企业,从地区分布结构来看,样本企业主要集中在东部地区,占88.0%;从企业规模来看,中型企业居多,占44.0%;从企业类型来看,私人控股企业居多,占62.5%,从行业类别来看,棉纺、家纺、服装行业的企业占比较高。具体样本分布情况如下表所示:

三、企业生产经营状况

相关热词搜索:

上一篇:第二届时尚与纺织人工智能国际会议(AIFT 2019)正式启动

下一篇:再投5亿,安徽华茂将建14.5万锭全流程智能化纺纱生产线

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号