增值税下调3%,客户要求降价3%,怎么办?

2019-03-20 16:29:07 来源: 评论:0 点击:

自从2018年5月1日起,将制造业等行业增值税税率从17%降至16%之后,2019年3月15日两会答记者问时总理透露,今年下决心要进行更大规模的减税

自从2018年5月1日起,将制造业等行业增值税税率从17%降至16%之后,2019年3月15日两会答记者问时总理透露,今年下决心要进行更大规模的减税降费,将制造业等行业增值税由现行的16%税率降至13%。

总理宣布降税后,企业最关心两件事情,一件事情是出口企业关心退税率将会怎么调?许多人有这样的疑问。

下表是预计调整的新退税率,请大家参考!

另外一件事情是,客户要求降价!已经有人在朋友圈拒绝客户的降价要求了!那么,到底要不要给客户降价呢?毕竟有些提要求的客户是大客户,不能轻易流失,怎么有理有据的说服客户呢?让我们看看下面专业会计师的分析:

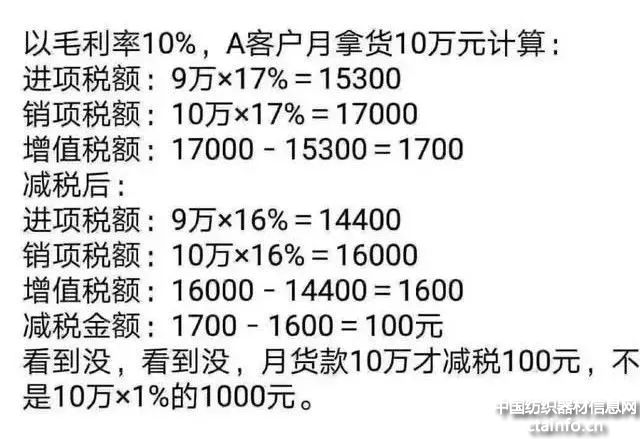

朋友们,还记不记得去年国家把增值税从17%降到16%,众多朋友反应他们的客户借机要求降价1%,从感觉上来说,似乎给客户下降1%是合理的,但从直觉上又觉得简单降价1%不太对。感觉不对,有点乱,得捋一捋。

去年不少朋友在朋友圈里晒了这样一张图:

现在假设你的采购成本是100元,成交价是120元。如果按17%增值税率,你的进项税是100×0.17=17元,出项缴税是120×0.17=20.4元,实际进项抵扣后,你的纳税额为:20.4-17=3.4元。实际利润为120-100-3.4=16.6元。

如果你不给客户降价,增值税为16%,则你的进项税是100×0.16=16元,出项税是120×0.16=19.2元,你的纳税额为:19.2-16=3.2元,实际利润为120-100-3.2=16.8元。这意味着,如果你不给客户降价,少缴纳的0.2元税都归你了。

如果你给客户降价1%,则成交价是120×(1-1%)=118.8元。如果按16%增值税率,你的进项税是100×0.16=16元,出项缴税是118.8×0.16=19元,实际进项抵扣后,你的纳税额为:19-16=3元。实际利润为118.8-100-3=15.8元。这比原来未降价未减税少赚了16.6-15.8=0.8元,利润减少了4.8%。

这不算不知道,算了吓一跳。不是说好降1%的吗?怎么利润一下降了4.8%?问题到底出在哪里?

细心的人应该注意到:在你给客户降价的情况下,如果你的供应商没有给你同时降价,那么,你的利润将损失将近5%。所以,买卖有风险,降价需谨慎。

我们抛开企业竞争力不说,仅就降税对企业的价格是怎么影响的,来给这场博弈的双方分析一下降价对价格的影响。

首先,国家降税率,并不是对销售价格也相应的降低了同样的百分比,我们上一次见到增值税降1%,终端市场上商品的价格并没有因此也降一个百分点,是吧?提出要求供应商降价的企业,首先看看你自己的销售价格,是否也降了呢?

可能对于中间环节的企业来说,他们的客户要求这样降价,他们被迫也是降了,可这个要求,首先是从下游客户传导下来的,这是一个竞争的结果,也是一个利益分配的过程,这不是增值税的原理导致的结果,所以,做企业,始终要想到自己处于什么样的竞争环境中,提高企业的核心竞争力才是关键。

其次,假如所有上下游企业都按国家的税率来自觉的重新调整价格,也不是政策降3%的增值税税率,就要求上游供应商降价3%的,因为政府对企业征税,并不是降了3%的征收率(征收率与税率不是一个概念),增值税实质上是对企业增值部份按税率征税,企业的增值率不会是100%。

而且,就算每个企业都将政府的减税部份让渡给下游企业,一个环节的增值税是这个环节增值部份减少的征税,才是可以让渡给下游的部份,这个比例应该是这个环节增值率与减税率的乘积。用公式表示:不含税价格下调=增值率×3%,含税价格下调=增值率×3%/1.16。

举个例子:企业的进项占营收的60%,假如企业的进项100%能取得增值税专用发票,不管增值税税率是多少,进销项都是可以相抵的,那么,对这个企业来说,只是对增值的40%按税率征税了。那么,现在增值税降3%,对该企业来说,只是减少了增值税税负1.2%,这个1.2%,还是相对不含税销售而言的,不是对含税销售收入而言的。相对降税前的含税销售收入,只减少了税负1.0345%。

关于今年增值税由16%变13%,这笔账应该好好算算,10万的货真的就差3000元的税?

假如增值税税率下降3%,客户要求商品售价也降价3%,这是不合理的,这里要说明一下,我们通常销售价格是价税合计金额,增值税税率是16%,价格是100,税额是16,那么总体销售价格116元,增值税是流转税,是由增值税的销项税额减去进项税额计算出来的,如果增值税由16%降为13%

以毛利率为1%,客户月拿货10万元计算

进项税额:9.9万×16%=15840(元)

销项税额:10万×16%=16000(元)

增值税额:16000-15840=160(元)

减税后

进项税额:9.9万×13%=12870(元)

销项税额:10万×13%=13000(元)

增值税额:13000-12870=130(元)

减税金额:160-130=30(元)

所以月货款10万元才减税30元,并不是10万×3%=3000(元)

这意味着在你给客户降价的情况下,如果你的供应商没有给你同时降价,利润将会出现较大的损失!其实降增值税降低的只是税率,与商品价格是无关的。

所以:减税≠降价。

编辑整理自深圳外贸圈、布工厂、找纱助手

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·板簧加压摇架浅析(0)

- ·诸水夫(0)

- ·拥抱“5G”,打造纺织产...(0)

陕公网安备 61040202000271号

陕公网安备 61040202000271号